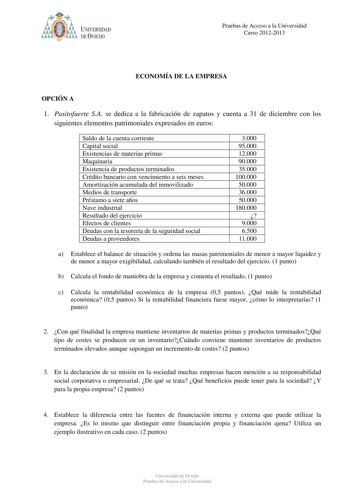

Examen de Economía de la Empresa de Asturias (PAU de 2013)

| Comunidad Autónoma | Asturias |

|---|---|

| Asignatura | Economía de la Empresa |

| Convocatoria | Extraordinaria de 2013 |

| Fase | General |

Temas mencionados new_releases

Fondo de maniobra

En gestión financiera, se entiende como fondo de maniobra (también denominado capital de trabajo, capital circulante, capital corriente, fondo de rotación o capital de rotación, en inglés working capital), a la parte del activo circulante que es financiada con recursos de carácter permanente. Es una medida de la capacidad que tiene una empresa para continuar con el normal desarrollo de sus actividades en el corto plazo.

Fuente: wikipedia.orgImpuesto al valor agregado

El IVA (impuesto al valor agregado o impuesto sobre el valor añadido) es una carga fiscal sobre el consumo, es decir, financiado por el consumidor, aplicado en muchos países y generalizado en la Unión Europea.

Fuente: wikipedia.org

Pequeña y mediana empresa

La pequeña y mediana empresa (conocida también por el acrónimo PyME, lexicalizado como pyme, o por la sigla PME) es una empresa con características distintivas, y tiene dimensiones con ciertos límites ocupacionales y financieros prefijados por los Estados o regiones. Las pymes son agentes con lógicas, culturas, intereses y un espíritu emprendedor específicos. También existe el término MiPyME (acrónimo de "micro, pequeña y mediana empresa"), que es una expansión del término original, en donde se incluye a la microempresa.

Fuente: wikipedia.orgImpuesto de sociedades (España)

El Impuesto sobre Sociedades es un tributo perteneciente al sistema tributario español, de carácter periódico, proporcional, directo y personal. Grava la renta de las sociedades y demás entidades jurídicas. Está regulado por la Ley 27/2014, de 27 de noviembre.

Fuente: wikipedia.orgImpuesto sobre sociedades

El impuesto de sociedades, también denominado impuesto sobre la renta o el beneficio de las sociedades, es un impuesto directo, de carácter personal y habitualmente de tipo impositivo único, que recae sobre los beneficios obtenidos por las sociedades.

Fuente: wikipedia.org