Examen de Economía de la Empresa de Andalucía (PEvAU de 2019)

| Comunidad Autónoma | Andalucía |

|---|---|

| Asignatura | Economía de la Empresa |

| Convocatoria | Ordinaria de 2019 |

| Fase | Acceso Admisión |

Temas mencionados new_releases

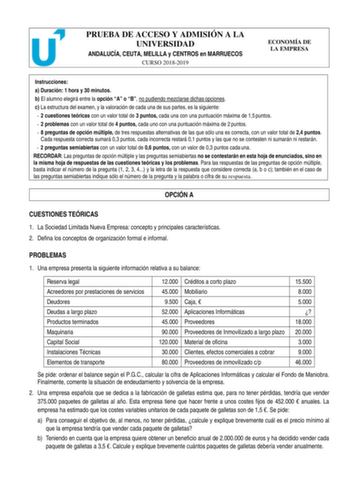

En gestión financiera, se entiende como fondo de maniobra (también denominado capital de trabajo, capital circulante, capital corriente, fondo de rotación o capital de rotación, en inglés working capital), a la parte del activo circulante que es financiada con recursos de carácter permanente. Es una medida de la capacidad que tiene una empresa para continuar con el normal desarrollo de sus actividades en el corto plazo.

Fuente: wikipedia.org

La segmentación de mercado es el proceso, como su propio nombre indica, de dividir o segmentar un mercado en grupos uniformes más pequeños que tengan características y necesidades semejantes, la segmentación de muchos sociales mercados se puede dividir de acuerdo a sus características o variables que puedan influir en su comportamiento de compra.

Fuente: wikipedia.org

El análisis DAFO, también conocido como análisis FODA o DOFA, es una herramienta de estudio de la situación de una empresa o un proyecto, analizando sus características internas (Debilidades y Fortalezas) y su situación externa (Amenazas y Oportunidades) en una matriz cuadrada. Proviene de las siglas en inglés SWOT (Strengths, Weaknesses, Opportunities y Threats).

Fuente: wikipedia.org

Los activos no corrientes son los activos que corresponden a bienes y derechos que no son convertidos en efectivo por una empresa en el año, y permanecen en ella durante más de un ejercicio.

Fuente: wikipedia.org